5月27日,绿地控股集发布公告表示,拟对GRNLGR 6.75 06/25/22进行若干修订以及豁免发起同意征集,内容包括延长到期日、加入发行人在到期前赎回全部或部分票据的赎回权、先行支付原到期日未偿还本金的10%,以及取消维持票据上市状态的契约。

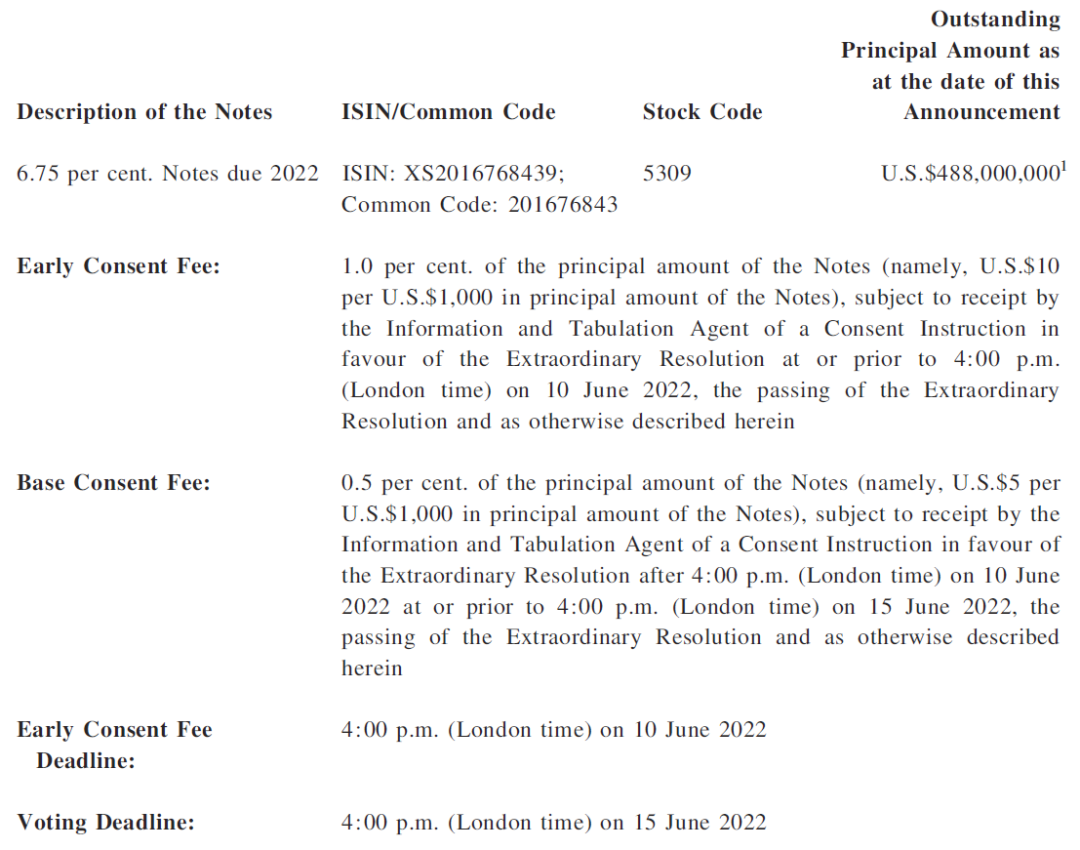

据悉,绿地控股于2019年6月25日发行了该笔5亿美元、息票率6.75%的票据,该笔票据的到期日为2022年6月25日。截至本同意征求备忘录日期,发行人、担保人及其各自子公司或其代表持有的票据本金总额为12,000,000美元。根据信托契约,已回购且未注销的票据不得视为未偿付。

刚刚召开电话会议

同日,绿地控股召开固收投资人电话会议,公司董事兼执行总裁张蕴出席。

会议纪要如下:

1、管理层对2022年6月25到期5亿美元、票息6.75%的债券展期表示遗憾和抱歉。

2、3月中下旬上海爆发疫情,具体影响体现在:全国50%售楼处关闭;合同销售额4月同比跌幅57%,5月也会很高。

3、管理层提到,将通过抓回款率来降有息、降杠杆,去年回款率96%,今年将达到130%。境外项目回款50亿元,预计全年到手26亿;优质资产还可以出售。

4、下半年6、9、11、12四个月份都有境外债到期,明年后年也有债券到期,公司有能力兑付后面的债券。

5、内地销售回款主要取决于疫情和销售情况,公司预计6月份能恢复到之前水平。因此公司仅针对6月份这笔债券进行征询,展期一年,且加入了一个认购期权,只要公司恢复偿付能力,就能全部赎回。

6、2020年8月到现在,公司已经降了1600多亿有息负债,虽下半年行业出现问题,目前公司计划足够优质资产安排来偿债。包括,计划3年出售2000亿资产,每年500亿-700亿,包含自持商业、办公楼和酒店等。其中,一季度已经推出55个大宗项目,合计132亿元。一季度谈的交易本来预计将在4月份交割,但目前因为疫情因素,无法确认交割时间。

7、境外回款方面,2021年下半年回款4亿美金,到手2亿美金,境外项目回款直接用于境外资金偿付,其他下半年会陆续到账。

8、尽管此前公司在美国纽约卖了两栋楼,交易对价3.6亿美元,但因开发贷1.8亿美元,且公司仅拥有70%股权,再加上扣除佣金款项,回到香港的仅剩下5000万美金,不足以覆盖偿还金额。

9、目前关于原定2022年6月25日到期债券的展期,支付同意费的资金都已经安排好,公司会先偿还10%本金+利息,加赎回条款,展期至2023年6月25日 ,部分或全额赎回。

10、公司融资结构74%是银行贷(开发贷、流贷),境外的贷款占比3%,境外评级下调不会造成挤兑。

11、此次展期的同意征求需超66%的存续债余额参与,超50%参会比例同意则通过。

2

评级被下调

5月23日,标普将绿地控股集团有限公司的长期发行人信用评级从“B+”下调至“B-”,并将公司担保的高级无抵押票据长期发行评级从“B”下调至“CCC+”。同时,将绿地香港控股有限公司的评级从“B”下调至“B-”。所有评级都被列入负面影响信用观察名单。

标普认为,绿地控股集团的流动性在未来12个月内仍将面临压力。由于该公司将其现金资源用于偿还债务,其可用现金被大量消耗。尽管在过去12-16个月里该公司致力于去杠杆,但情况依然如此。绿地控股集团无限制现金/短期债务的比率从2020年的0.8倍下降至2021年的0.6倍,并进一步降至2022年3月底的0.5倍。因此,标普修改了对该公司流动性的评估,将其从稍有不足(lessthanadequate)调整为疲软。

由于绿地控股集团融资渠道有限,该公司将需要严重依赖房地产销售、资产处置和在岸银行贷款再融资所产生的现金流,以满足其到期短期债务。标普预计绿地控股集团的销售额在未来12个月内将保持低迷。资产处置和境内再融资发生任何延迟都可能进一步影响其流动性。

在严峻的经营条件下,绿地控股集团从销售产生现金将有所下降。标普认为,鉴于中国市场情绪疲软和疫情防控情况下,情况不太可能立即复苏。2022年前四个月,绿地控股集团的合同销售额同比下降了57%。该公司的合同销售额可能会从2021年的2900亿元人民币下降到2022年的2100亿至2200亿元人民币。这意味着在今年剩下的八个月里,销售额将同比下降10%-15%。

标普认为,绿地控股集团的经营现金流(付息后)将在2022年达到400-450亿元人民币,较2021年的620亿元人民币同比下降27%-35%。也就是说,标普预计2022年和2023年的土地收购支出也将保持在每年30-40亿元人民币的低水平,而2021年为412亿元人民币。

标普认为,支持绿地控股集团偿付即将到期离岸债券的可用现金有限。在今年3月和4月该公司偿还了总计6亿美元(折合40亿元人民币)的票据后,该公司在未来12个月仍有24亿美元(折合164亿元人民币)的离岸债务到期。截至2022年3月底,该部分金额占该公司短期债务的18%。

与此同时,绿地控股集团的大部分现金都处于子公司层面,可能被限制在监管账户中。

3

计划3年出售2000亿资产

绿地这次对债务展期征求同意,出乎很多投资者意料之外。

因为绿地香港6月3日就有一笔美元债会到期,按照债务展期的规律,如果要展期,一般要提前一个月准备,而此前却没有任何消息,所以投资者普遍相信绿地会按时偿还债务。

事实上,在昨天下午,市场上就传出绿地债务出现问题,绿地所有美元债价格都突然暴跌。

但因为前面说的那笔6月3日的美债没特殊消息,而且多数投资者也同样相信“国企光环”,因此很多人没有跟着抛售跑路。

直到今天早上,人们发现绿地控制官宣要对6月25日到期的5亿美元美债进行展期征求同意,才正式揭开了这家国企地产的债务危机。

据业内人士分析,由于绿地香港跟绿地控股是两个不同的上市主体,因此虽然绿地香港那笔债可能可以还,但不代表绿地控股也能还债,所以出现了目前的局面。

绿地股东结构,其10大股东中,上海地产集团25.82%,上海城投20.55%,国资持股合计46.37%。而上海格林兰投资则是绿地职工持股会,目前部分股份已经质押。

可以看到,绿地控股有上海地产和上海城投加持,因此虽然这两年经营一直都比较艰难,但业内对他不会特别担心。

这一次绿地走到征求展期的地步,无疑是打破了之前地产圈有国企背景的公司绝对安全的思想钢印。

现在,那些负债率较高,发展偏激进的国企,也未必靠得住了。

在公告中,绿地表示,由于上海疫情,集团的一些项目和合同已经被搁置,多个销售点也已经暂停业务,导致现金流入低于集团预期。

为进一步改善集团现金流和流动性,征求票据持有人对拟议修订和弃权条款的同意。

而从绿地控股最新的年报看,2021年其房地产板块实现销售额2902亿,同比减少19%,而其归母净利润更是下滑58.8%。

在去年底,绿地控股将其所述行业分类进行变更,从“房地产业”变成“土木工程建筑业”,未来将逐步向建筑和基建方向转型,房地产规模将会慢慢收缩。

而在今天上午召开的投资者电话会上,公司董事兼行政总裁张云透露:绿地计划用3年时间出售2000亿资产,每年500亿-700亿,包含自持商业、办公楼和酒店等。

不过,在疫情防控期间,资产处置可能面临执行风险。据悉,自2022年3月以来,疫情对其计划产生了不利影响。而资产处置发生任何延迟都可能削弱绿地控股集团满足即将到期的债务的能力。

全国统一服务热线

0573-83377880

周一至周日

9:00-21:00

呆鸡哥微信公众号

呆鸡哥师傅端app

呆鸡哥商家版app